【GameLook专稿,未经授权不得转载!】

GameLook报道/今年7月下旬的上海,虽然烈日当头、但气温少有地比往年更加凉爽,而就在此时,一年一度的ChinaJoy正式拉开了帷幕,同期场外各种面向行业人士的论坛、Party此起彼伏。

虽然这一连串的活动各自偏向和重点都有所不同,但作为今年国内游戏行业最热门的领域之一、大量中小游戏团队“全村的希望”,在GameLook观察中,小游戏毫无疑问成为了来到上海的不少游戏人,共同关注的焦点之一。

事实上,在GameLook参加各种线下活动,与同行交流中,听到最深刻的一句话就是,“感谢小游戏拯救了中国游戏圈”。

对于这句话,相信很多行业从业者有着更深刻的体会,在当下原生APP手游市场已然变成大厂的角斗场这一背景下,从去年开始,急速膨胀的小游戏为国内很多中小游戏团队甚至上市游戏公司提供了再一次以小博大、重新洗牌国内游戏圈的机会。

在这两天的Chinajoy场外的行业活动中,GameLook发现,大厂的参会人员除了参加Unity大会学习经验、如何技术迭代优化,其他分散在其他各个活动中的游戏人,主要分为两大类,要么是做出海的,要么就是做小游戏的,而今年CJ还有多场专门以小游戏为主题的论坛活动,给今年CJ添了一把火。

考虑到国内大发行商和大研发早已相互绑定、商务需求骤降,过去这两年年小游戏的兴盛、让2024年CJ活动难得一见的成就了一场小游戏研发商和发行商的双向奔赴,比如GameLook参加的某个小局、凑一桌饭局都是做小游戏的,颇为热闹。

Unity Unite开场就是微信小游戏

这种红红火火的气氛,不由得让GameLook感到恍惚,毕竟我们本周刚刚报道了国内游戏行业降本增效浪潮下,人员流失的消息,其中透露的方方面面都在表示,其实很多游戏公司和团队过去很长一段时间过的都是苦日子。

而在新兴赛道,小游戏其实作为新生力量,正在点燃国内游戏行业,不仅提供了大量就业,同时在救国内中小游戏公司于水火中,起到了相当关键的作用。

去年买量买亏了么?今年人人都干小游戏

回想去年的ChinaJoy活动上,GameLook在各种线下组的局中,听到的其实大多是游戏厂商同行的抱怨,就比如营销买量方面,不是吐槽买不着量的,就是说买量一买就容易亏的,去年大家整体的态度就是随着国内人口红利消失,再加上各个平台巨头的广告标价水涨船高,叠加2023年暑期档前后大厂大作横行,买量大家都买不起了。

但在2024年CJ期间的业内活动上,其实同行应该都有一个积极变化,那就是抱怨买量买亏了这件事少了,而都是在问你有没有小游戏,我们有没有机会合作,背后的原因自然就是小游戏在国内市场的急速爆发。

根据微信公布的数据,国内小游戏今年的月活用户已超过了5亿,包括抖音以及各家安卓的手机厂商渠道也是类似,都公布了相当惊喜的数字,收入流水等都以极高速增长。就比如说上个月华为的开发者大会上就表示,华为的小游戏盘子增长了2倍。整个市场从平台到渠道、研发发行商等,几乎雨露均沾都吃到了小游戏红利。

小游戏高速增长,在Gamelook看来最重要的逻辑是,国内游戏圈在人口红利消失后,国内游戏业吃到了“妥妥的技术红利”,毕竟小游戏之所以能够跑得起来,背后包括5G移动网络的普及其实是关键原因。

4G、乃至5G移动网络此前互联网行业最大受益方当然是字节跳动等短视频平台,如今同样的技术红利滞后发生在了国内游戏行业,高速移动互联网、流量费率的下降,为玩家即点即玩的体验创造了可能。而从目前的表现来看,抖音、微信等各种超级应用,将是本轮泼天富贵最大的受益者。

而随着小游戏巨幅的增长背后,手机厂商作为强势渠道的地位也在松动,虽然APP游戏与国内安卓手机厂商的博弈已经开展了多年,但作为掌握流量的一方,硬件厂商渠道对于游戏内购收入其实并没有明显的让步的意思,依旧卡得比较死。

如今随着大量APP和游戏内容转移到了超级应用的小游戏平台,玩家和用户的消费习惯也发生了变化,一方面腾讯等确实赚麻了,不仅卖了广告,还有了小游戏内购抽成,而对于游戏厂商而言,一个最直接的感知就是买量的价格实打实地下降了。

根据GameLook了解的,由头部小游戏发行商提供的数据,APP游戏市场的买量成本是小游戏买量成本的5倍。

当然小游戏背后的技术红利不只有GameLook浅尝辄止提到的5G通信技术,微信和抖音,以及游戏引擎包括Unity、Cocos、LayaAir等一直以来对于小程序和小游戏积极地支持,其实也是小游戏市场繁荣的关键。

以上种种因素的共同影响和推动下,整个国内游戏圈的产品成功地实现了一轮产品体量上的瘦身、买量价格雪崩,可以说就是因为小游戏。

而在小游戏成为游戏行业买量成本最低的赛道的同时,它在今年市场规模还有望突破600亿。目前对于小游戏赛道,如果开发者还要抱怨赚不到钱,可能只能说用户质量不行、游戏的ARPU值很难拉高这一点了。在小游戏高增长下,游戏厂商的”买量贵”问题得到了阶段性的缓解,重点要解决的是如何让用户付钱和变现。

当然当务之急不在于此,根据微信的数据,小游戏市场IAA产品的市场增长速度是比IAP的增长速度要高的。一种没有什么技术能力的小游戏产品都在疯狂买量,其实也就意味着目前平台上新一轮的流量发动机已经转起来了。

所以对于游戏厂商而言,真正要做的其实是抓紧入局。不入则死。

这不是GameLook在耸人听闻,今年Chinajoy期间,不少游戏圈同行在跟我们交流时就提到,很多原先做MMO的公司,只要不做小游戏,就是死路一条,甚至更进一步,之前做重度买量游戏的公司,只要不做小游戏,就是死路一条。

休闲类免费榜头部也大多是大厂产品

当然,现在来看,何止是重度游戏不转型就是死路一条,甚至原先的APP休闲游戏,从目前iOS榜单数据来看,其实都基本跑光了。要知道此前国内iOS免费榜其实偶尔还会有一些休闲产品冲到榜前列,但现在国内免费榜,基本只有一些头部大厂的大作,就比如今天刚刚上线的《永劫无间》,至少在苹果Appstore、休闲化产品和他们背后的中小团队已经撤离转投小游戏。

不在统计之内的开发者数量大膨胀,小团队汹涌

和中小游戏团队从APP游戏市场撤退相对应的,是国内游戏从业者数字的萎缩,根据游鲨游戏圈的统计,截至2023年,国内有迹可循的游戏行业从业者数量为27万人左右,但这一数字其实并没有包含大量的外包公司,以及一些半路出家来试水小游戏的APP开发者呀,或是一些特别小的团队、统计不到的独立游戏团队等。

并且从GameLook了解的数据来看,没有被统计到的游戏团队主要是中小开发者,这其中小游戏厂商正是大头。

在Unity Unite大会上,Unity中国副总裁肖蓓蓓对GameLook表示:“从我们每月看到的数据,无论是新增开发者的数量,还是总体基数并没有减退,反而是在增长的。截至目前,中国国内Unity开发者的规模是在350万左右。”

虽然Unity引擎目前在数字孪生、车机等多元领域都有应用,但两个数据之间10倍的落差,肖蓓蓓就表示,正是因为有大量小游戏开发者、才让这个数字达到了350万。而采用Unity引擎的爆款小游戏也在浮出水面,就比如目前在小游戏畅销榜前列的大梦龙途的《向僵尸开炮》、点点的《无尽冬日》、蓝飞互娱的《抓大鹅》等,都是基于Unity引擎开发的产品。

此前肖蓓蓓也曾对GameLook表示;“到目前为止,已经有超过 3000 多款基于团结引擎支持的微信小游戏成功上线运营。与此同时,还有更多基于 Unity 开发的手机游戏正在团结引擎的支持下移植到小游戏平台。比如《消除大作战》《消消六边形》《抓大鹅》《最强螺丝王》《无尽冬日》《向僵尸开炮》《小小蚁国》《我叫MT》《诛仙》等等,可以发现像越来越多重度MMO游戏也登陆了小游戏平台。”

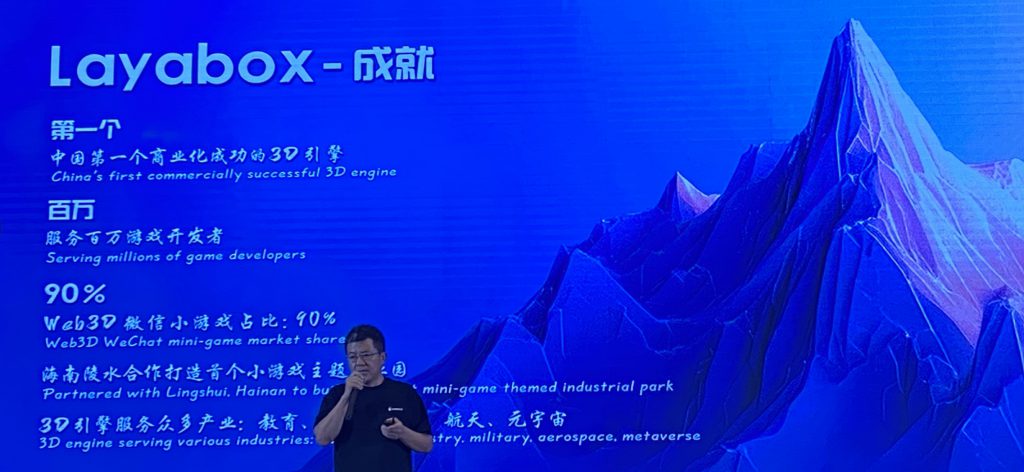

类似的还有LayaAir引擎,本月初Layabox CEO谢成鸿也曾表示LayaAir目前已经拥有百万开发者,且在微信3D小游戏中占比高达90%。

虽然以上引擎厂商公布的数据背后有一定的水分,一方面目前很多小游戏都会做分包,也就是一个游戏要有多个包体啊,一定程度上会拉大引擎厂商统计的数据,另一方面很多小游戏其实也很难走出测试期,不会正式发行是吧,属于死项目。

而根据微信小游戏的李卿前不久刚刚公布的数据,2023年微信小游戏累计服务的开发者数量超过了40万。如果我们用今年小游戏市场600亿的产值,除以40万的开发者规模,人均工资只有15万元,这还是没算平台40%安卓内购抽成和广告消耗的结果,即便真实小游戏开发者数量肯定不会有这么多。

但即便如此,我们也不难感知到整个小游戏市场的蓬勃发展。毕竟整个市场的增长是看得见摸得着的,根据抖音提供的数据,在大批小游戏开发者涌入之后,今年年初小游戏开发者的数量与去年同比,已经实现了翻倍。

整个小游戏从平台和引擎侧提供的数据来看,虽然大致数字虚虚实实,但是确确实实团队超级多。别的不说,从今年微信小游戏开发者大会踏破门槛的参会者人数,其实也能见一二。

有趣的是,今年微信官方选择了在北京举办2024微信小游戏开发者大会,而众所周知,目前北京游戏圈的生态相较于上海和广东并不算激昂,北京做氪金小游戏的厂商也远远没有广州多,甚至该大会上,大部分进行演讲、分享的团队都是来自上海、广州。

很明显,微信是有意扶持北京的小游戏开发者生态,也是希望北京的开发者们觉悟,抓紧进入小游戏市场。

毕竟考虑到根据微信提供的数据,很多小游戏团队的人员规模都不到30人,整个小游戏的研发成本是肉眼可见地比APP游戏便宜太多,甚至至少是10倍和几十倍的研发成本的差异。根据我们了解到的同行的爆料,很多微信小游戏端单月流水干到几个亿的小游戏,它的实际研发成本只有500万人民币。

这种以小博大的优势,再加上目前微信小游戏平台次日结账、快周转的模式,当天赚的钱,第二天就能变成广告费,目前小游戏的优势不仅在于研发成本低,就连发行要求可以说都低到难以置信。简单来说,只要开发者不提现就可以在平台上一直滚雪球,用前期小资金的投入撬动大杠杆。也难怪小游戏已经是各个游戏行业活动的绝对主角之一。

当然有趣的是,这种主角地位大多体现在场外大家私下的交流中,在今年的ChinaJoy展上,小游戏无论是TOB还是TOC的场次,在展位上其实都没有太强的存在感,对于GameLook而言,这其实还是挺遗憾的,小游戏还没想好在Chinajoy展会上如何定位自己,小游戏公司也没能与用户直接面对面交流,提升自己在C端的存在感。

小游戏竞争激烈,有喜有忧

不过虽然目前小游戏市场整体的气氛是相当亢奋、热烈的,但中国各行各业都有一个规律,那就是当所有人都去卷一件事的时候,那个事很快会饱和。目前小游戏赛道的竞争,和他的气氛一样,都颇为激烈。

更何况目前国内游戏圈,很多人都是在背水一战,寻找自己求生的机会,小游戏这么好的市场环境,又有高增长吸引大量的开发者加入也是必然,甚至小游戏市场不只有新兴力量加入,国内各种老资历的买量厂商,大多也决心要牢牢地抓住这轮变革机会,积极转型。

甚至其中不乏上市企业,就比如巨人、恺英,也都做出了几个畅销榜前十的小游戏,游族也在加速进军小游戏市场,而巨头中的腾讯网易甚至早早就入局了微信小游戏。另外最近裁员的完美世界,也在通过旗下主线等IP试水小游戏,还传出完美世界的游戏业务总裁在亲自下场带队干小游戏。

不出意外,未来我们可以期待大厂在小游戏赛道带来的降维打击,无论是技术品质还是IP题材。在这种情况下,小游戏市场的小公司怎么活就成了一个很多人都需要思考的问题。

目前来看,小游戏市场最重要的还是有一个有潜力的玩法Demo,这是基本上全行业开发者都高度关注的事,谁家有新的创意原型、能换什么题材、在市场上怎么做买量、怎么降低自己成本等成为了小游戏行业至关重要的竞争力。

而这一切,究其根本考验的就是各家游戏公司的手速和发现创意的眼睛,谁家做得最快、谁家改题材改美术换得快,谁能最快找到并理解怎么把steam的一些游戏原型和一些海外厂商刚刚做出来的游戏,搬运到中国来,谁就能夺得先机。

虽然这背后的现实还挺可惜的,那就是小游戏这么多小团队加入,他们不是完全带着创意来的,而是带着人力,做着像富士康一样,依靠拼人力、比手速在市场上淘金的准备来的。就比如GameLook在6月初报道的由韩国公司111%开发的《Lucky Defense》,根据GameLook了解,目前国内已经有几十个类似的项目正在开发中。

当然这种情况不只发生在国内游戏行业,包括韩国、日本、欧美等有游戏公司的地方,就会发生类似的情况,但国内这种创意和人员割裂的情况还是挺明显的,目前国内有创意的中小团队,几乎都在投身Steam独立游戏。

虽然GameLook理想的希望是国内的创意和市场能够结合在一起但是没办法,这就是中国游戏人逃脱不了的市场环境。

当然这也就意味着比手速比学习,比谁更会缝合的小游戏市场,最后大概率打造的依旧是一个头部集中、长尾偏小的市场格局。根据GameLook了解,目前微信小游戏畅销榜大概前60款小游戏,月流水在千万级以上,往后数大部分都是百万,高收入小游戏的席位依然是有限的。

整个小游戏市场看似大,但它对于大多数参赛选手而言其实依然小,因为小游戏市场依旧没有那么多高收入的席位。大家卷来卷去,和APP游戏一样,终究会卷出玩家疲劳了一天,不想再玩的一天。

好在当下无论steam,还是海外的开发者,都在源源不断贡献各种创新的玩法原型。这意味着目前国内小游戏公司的这个模式还能持续很长时间。

当然,在观察小游戏市场的过程中,GameLook也注意到,很多新加入小游戏市场的开发者,虽然整个赛道卷得厉害,但他们自己似乎还有些不清楚局势,在随大流地复刻一些已经在市场上取得成功的玩法原型。甚至复刻的不是当下流行的玩法原型,是几个月甚至几年前去德国成功的玩法原型。

GameLook只能说,这种平白无故送人头,给自己带来损失的行为,我们认为是非常不值得的。既然要加入战场,就要避免一些白费力的努力,好在目前小游戏研发成本便宜、测试止损的速度也快,大家还可以承受,但没必要就是没必要。

从这一角度看,结合目前小游戏开发者只要有一款赚钱的产品,就能够承受几十款游戏的损失这一事实,GameLook认为,小游戏正在经历的其实就是当年APP游戏的早期阶段,那个研发很便宜、买量成本相对较低的时代。

以史为鉴,目前还可以大量买量的小游戏在未来其实也面临着存量用户枯竭、买量买到最后只能买回流用户的状态。因为持续地高强度买量是吧?必然会导致一个问题,就是后续没有多少用户可供你筛选。

也正因为这一可预见的未来,目前小游戏的头部厂商其实都已经开始引入“外部神秘力量”,也就是IP来拉高用户质量、或者在运营活动中提升付费能力了。甚至IP是直接做IP小游戏还是积极开展联动、如何利用IP联动的方式拉动收入等,都成为了很多今年Chinajoy期间小游戏同行在讨论的问题。

目前来看,IP对于小游戏的推动效果非常突出,基本上IP活动期内收入都要翻几倍。

而除了IP联动,小游戏出海同样也在小游戏领域如火如荼地展开,最近这段时间的出海的小游戏,比如4399的《菇勇者传说》等,不少都在海外取得了很好成绩。但是由于小游戏的题材和玩法等各方面原因,目前国内出海的小游戏产品尤其在欧美市场等市场都很难打开局面啊,主要还是活动在港台市场为主,甚至连韩国市场,都很少有成功出海的小游戏产品。

这其实也是在提醒国内小游戏开发者和发行商,中国的小游戏要出海相比起APP原生游戏的出海,它可能要考虑的问题更多一些。

就比如用户质量最高的欧美市场,在GameLook看来,海外市场欧美公司的休闲化游戏就已经特别多了,国外休闲公司也特别多,粗略估算一下,欧美开发者吃休闲游戏这碗饭,已经吃了差不多20年了。换而言之,跟中国公司此前不愿意做休闲游戏、喜欢做MMO和氪金游戏相反。国外的手游开发者特别喜欢做休闲游戏,很多海外手游大厂都是休闲游戏公司,整个市场上休闲游戏的饱和度很高,国外手游玩家的需求也得到了满足。

而中国公司的小游戏,它实际上是带着这种休闲游戏和针对泛用户市场改造的氪金游戏,一方面这些游戏的买量营销,包括面向的用户会跟欧美休闲大厂的用户有点重叠。另一方面中国小游戏的玩法又不够新,会影响这些小游戏产品的出海。

再加上本地化等问题,以及休闲游戏的用户质量和付费能力比起重度产品本身不够高,就导致很多小游戏即便用大规模买量拉到了很多玩家,但也赚不到多少钱,留不住人,雪球滚不起来。

归根结底,小游戏出海重要的还是要有那些能够付钱的用户,而这就又需要借助IP,当然GameLook也理解很多小游戏可能不愿意或者没有预算买IP,但是用IP联动或者蹭IP的方式来提升用户质量也未尝不可。

也正因为虽然当下小游戏出海成功率一般,但整体并非毫无出路、甚至潜力巨大,GameLook也了解到一些国内市场头部的小游戏的出海代理金,已经涨到百万美元以上,甚至还在水涨船高。可见小游戏在国际上的商业化能力少数几款产品验证之后,小游戏产品自身海外代理权的争夺其实也越来越激烈。

这目前对于小游戏研发商来讲肯定是个好事儿,但依然是那个问题,最终少数产品的成功,背后是大量的产品阵亡。

在GameLook看来,目前小游戏和APP游戏一样,不可避免地会走上追求精品的道路,未来需要的是类似《原神》这种真正能够在全球市场打破局面的产品,不能仅靠中国市场内部卷。短时间虽然依旧会增长,但总有一天会面临需要在海外和老外斗的局面。

新一代的涌入小游戏赛道的中国开发者该如何解决目前小游戏市场存在的各种问题,小游戏的团队和产品什么时候会走到如今APP游戏的进度,变成全球化、捅破国内游戏市场的天花板,GameLook拭目以待。

如若转载,请注明出处:http://www.gamelook.com.cn/2024/07/550238/